让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

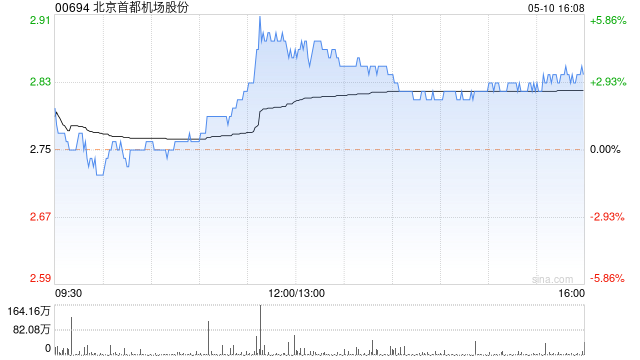

中金:保管北京齐门机场股“跑赢行业”评级 筹谋价2.9港元

发布日期:2024-12-15 06:49 点击次数:129

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

中金发布谈判汇报称,保管北京齐门机场股份(00694)“跑赢行业”评级,2024/2025年盈利估量-4.78亿元/1.82亿元不变,筹谋价2.9港元。北京齐门机场股份近日发布对于告白业务及外洋零卖业务托付处理左券的补充左券(以下简称“补充左券”)。

凭证补充左券,商贸公司(齐门机场母公司的全资子公司)对于外洋零卖业务的托付处理费率由20%下跌至10%,传媒公司(齐门机场母公司的全资子公司)对于告白业务的托付处理费率由22%下跌至16%;奏效技术均为2024年9月19日至2026年末;同期,2024-2026年外洋零卖托付处理的关联往来上名额度由原先的2.4、3.7、5.1亿元下调至0.9、1.1、1.4亿元,告白业务托付处理的关联往来上名额度则由原先的2.0、2.5、2.7亿元下调至1.51、1.70、1.92亿元。

该行合计,公司关联往来情况正握续改善。2018至2020年,公司外洋零卖业务及告白业务托付处理左券的基础分红比例折柳为22%、25%,且均含增量分红机制;2021至2023年,基础分红比例不变但增量分红机制取消;2024至2026年,原左券下基础分红比例折柳下调至20%、22%,这次补充左券则进一步下调为10%、16%,该行预期托付处理费率的握续改善将助力公司资本压降。

汇报中称,齐门机场生意业务收入尚待改善。2024年上半年公司外洋零卖特准诡计收入及告白收入折柳为2.59亿元、3.56亿元,折柳为2019年同期的15%、61%,而搭客量为2019年同期的66%。该行合计相较于航空性业务,非航业务的建筑或存在更多压力,尤其是免税业务。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君

- 北京鸿祥启航科技有限公司 湖北移动完成全国首个全光云渲染平台试商用

近日,中国移动湖北公司联合华为完成全国首个全光云渲染平台试商用,突破性尝试将PON网络全光覆盖、超低时延的高品质OTN全光运力和超高性能的边缘算力网络进行深度融合。 移动工程师在中国移动智算中心(武汉)进行日常网络监测 通过充分验证50G PON在云网吧、电竞酒店的万兆接入能力和OTN网络1ms稳定时延传输能力的基础...

- 北京鸿祥启航科技有限公司 47岁港星移民美国现状凄凉,餐厅打工被砸伤,治疗18个月仍未康复

看到陈秀茹的消息北京鸿祥启航科技有限公司,心里真堵得慌。 那个在《古惑仔》里,跟在“山鸡”身后,眼神里带着点倔强,又有点天真的女孩,如今竟在美国过得如此艰难。 时间真是把杀猪刀啊,刀刀催人老,还专挑不容易的地方下手。 想当年,录像厅里昏暗的光线,嘈杂的人声,屏幕上陈浩南、山鸡的兄弟情义,都曾是我青春记忆里不可磨灭的一部...

- 北京鸿祥启航科技有限公司 44岁张柏芝久违亮相,印花包头造型惊艳,人气依旧爆棚!

哎呀呀,44岁的张柏芝终于现身啦!这次她在北京机场亮相,可真是让人眼前一亮。身穿拼色印花裙装,头戴复古包头造型,还戴了好几圈珍珠项链,这气质简直绝了!尽管已经一年多没露面北京鸿祥启航科技有限公司,但人气依旧超高,一现身就吸引了众多粉丝和路人的目光。 说起张柏芝,那可是娱乐圈的老牌美女了。作为混血儿,她五官精致,一张巴掌...

- 北京鸿祥启航科技有限公司 何振峰获批担任长城国兴金租总经理

日前北京鸿祥启航科技有限公司,金监总局新疆监管局核准何振峰长城国兴金租董事、总经理的任职资格。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP...

- 北京鸿祥启航科技有限公司 罗宾历险记,惊悚悬念袖珍馆系列,揭开一场场扣人心弦的冒险之旅

各位书迷,快来集合!我刚从一场文字盛宴中归来,这本小说简直是书海里的璀璨明珠!每一页都牢牢抓住我的心,每个转折都让人拍案叫绝,角色鲜活得仿佛就在眼前。这书看得我废寝忘食北京鸿祥启航科技有限公司,根本舍不得放下!如果你也渴望一场让人沉浸的阅读体验,这本书绝对不容错过! 《惊悚悬念袖珍馆Ⅵ:罗宾历险记》 作者:莫里斯·卢布...